欢迎访问 沈阳市医疗器械行业协会 网站

超全!医疗器械带量采购,全国执行情况汇总

9101

2023-04-12 08:41:16

带量采购是国家医药卫生体制改革的重要举措之一。自2019年国务院颁发《治理高值医用耗材改革方案》,截至2022年末,国家层面已开展四次医疗器械的带量采购,聚焦心内介入与骨科等高值耗材领域。今年已进入医疗器械带量采购的第四年,随着带采规则逐渐成熟,国家医保局进一步要求各地区以省及省联盟的形式加速带量采购覆盖,不断扩大纳入品种。作为医改下的新常态,带量采购加速将对医疗器械行业产生更...

带量采购是国家医药卫生体制改革的重要举措之一。自2019年国务院颁发《治理高值医用耗材改革方案》,截至2022年末,国家层面已开展四次医疗器械的带量采购,聚焦心内介入与骨科等高值耗材领域。今年已进入医疗器械带量采购的第四年,随着带采规则逐渐成熟,国家医保局进一步要求各地区以省及省联盟的形式加速带量采购覆盖,不断扩大纳入品种。作为医改下的新常态,带量采购加速将对医疗器械行业产生更为广泛与深远的影响。

医械带量采购全方位展开

02、低值耗材

02、低值耗材

2020年开始,全国各省相继开展低值耗材带量采购,其中胶片、留置针、输液器等集采区域范围相对广泛,其它低值耗材也逐渐被纳入集采,但仍处于省市带采的探索阶段。

03、体外诊断

诊断试剂的带量采购相对较晚,由于产品品类相对复杂,部分产品存在仪器匹配问题等特点,集采成熟模式尚需进一步探索,但随着耗材类产品相继集采,体外诊断无疑是集采的下一步重点,预计2023年也将是体外诊断试剂集采的大年。

医械带量采购发展趋势

医械带量采购发展趋势

随着器械领域带量采购的不断探索与扩展,医疗器械带量集采的整体思路已日益清晰。以省及省联盟为主,集采加速覆盖,降价逐步回归理性。

01、趋势一:纳入品种无禁区

02 、趋势二:省及省联盟将是器械集采的主体层级

与药物的一致性评价以及临床服务模式等不同,医疗器械尤其是体外诊断试剂的带量采购仍在不断探索和完善中。试点-扩面模式仍是未来的主流方向,旨在以省及省联盟为采购主体不断探索新产品的成功采购经验,随后迅速扩面,最终以省联盟形式达到全国集采的实质目的。

省联盟在医疗器械的带采中承担重要的任务目标,2月28日的集采任务分配也进一步明晰了这一主导方向。

陕西:牵头硬脑膜补片、疝修补耗材省级联盟采购

河南:牵头神经外科等耗材省际联盟采购

安徽:牵头体外诊断试剂省际联盟采购

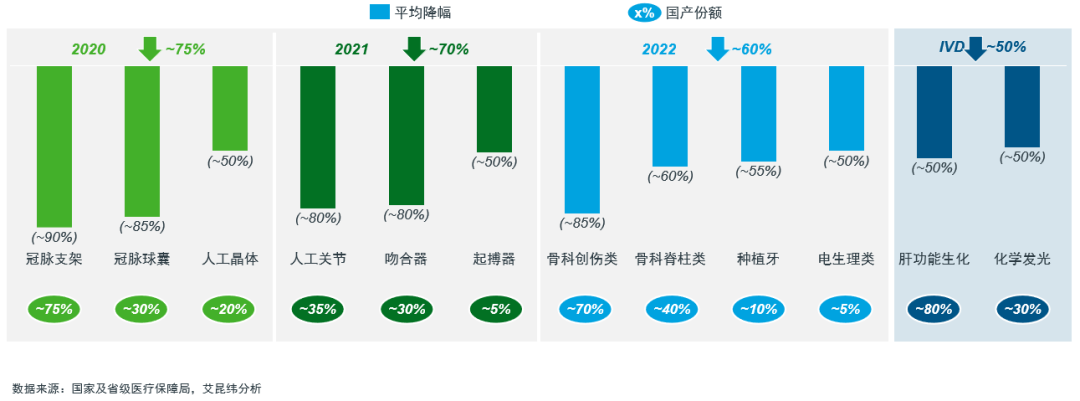

03 、趋势三:降价逐渐缓和,价格回归理性

带量采购的平均降幅逐渐有所降低,产品价格回归本制趋于理性,总体降幅与竞争格局存在较强相关性,即随着国产份额下降,产品降幅趋缓。

医械带量“后集采时代”展望

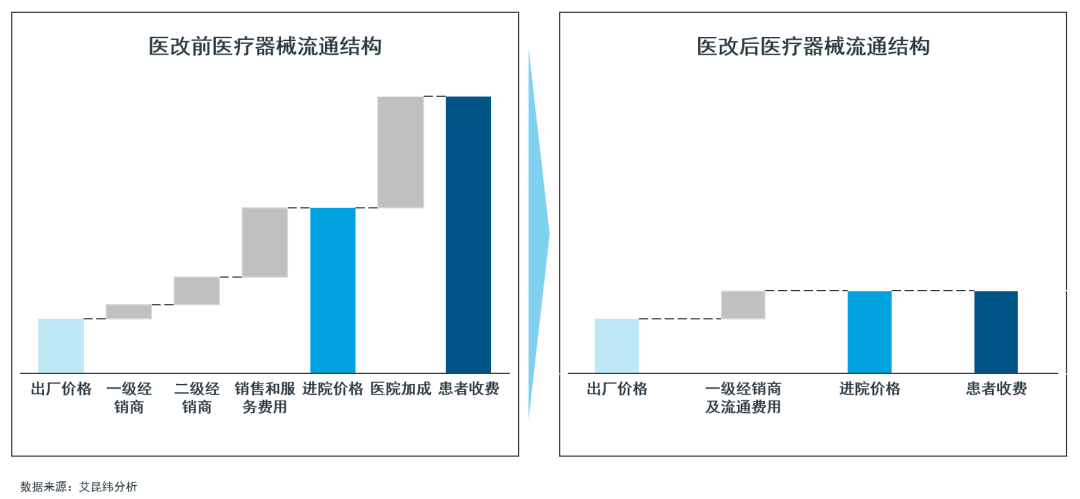

图:医改前后医疗器械流通结构变化

医械带量采购全方位展开

带量采购已覆盖医疗器械的各主要品类,在高值耗材、低值耗材、体外诊断试剂领域全方位开展。

01、高值耗材

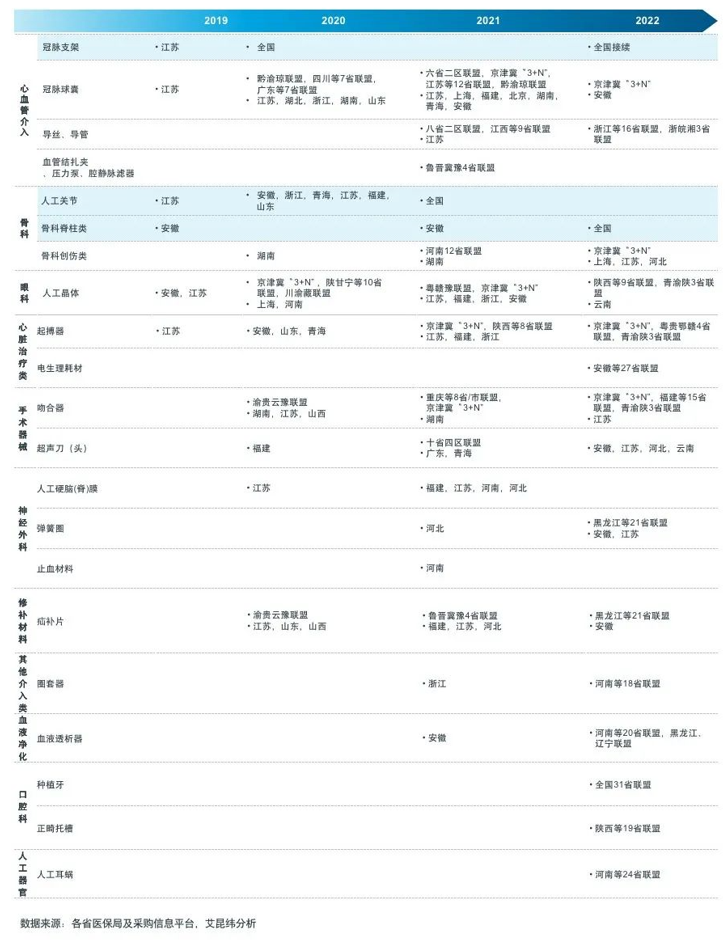

2019年安徽、江苏两省率先试点高值耗材带量采购,打响了我国医疗器械带量采购“第一枪”,随后各地区以省级或省际联盟形式加速推进、扩大试点。目前已涉及逾10大类,超20个品种。

表1:高值耗材带量采购回顾

2020年开始,全国各省相继开展低值耗材带量采购,其中胶片、留置针、输液器等集采区域范围相对广泛,其它低值耗材也逐渐被纳入集采,但仍处于省市带采的探索阶段。

表2:低值耗材带量采购回顾

03、体外诊断

诊断试剂的带量采购相对较晚,由于产品品类相对复杂,部分产品存在仪器匹配问题等特点,集采成熟模式尚需进一步探索,但随着耗材类产品相继集采,体外诊断无疑是集采的下一步重点,预计2023年也将是体外诊断试剂集采的大年。

表3:体外诊断带量采购回顾

随着器械领域带量采购的不断探索与扩展,医疗器械带量集采的整体思路已日益清晰。以省及省联盟为主,集采加速覆盖,降价逐步回归理性。

01、趋势一:纳入品种无禁区

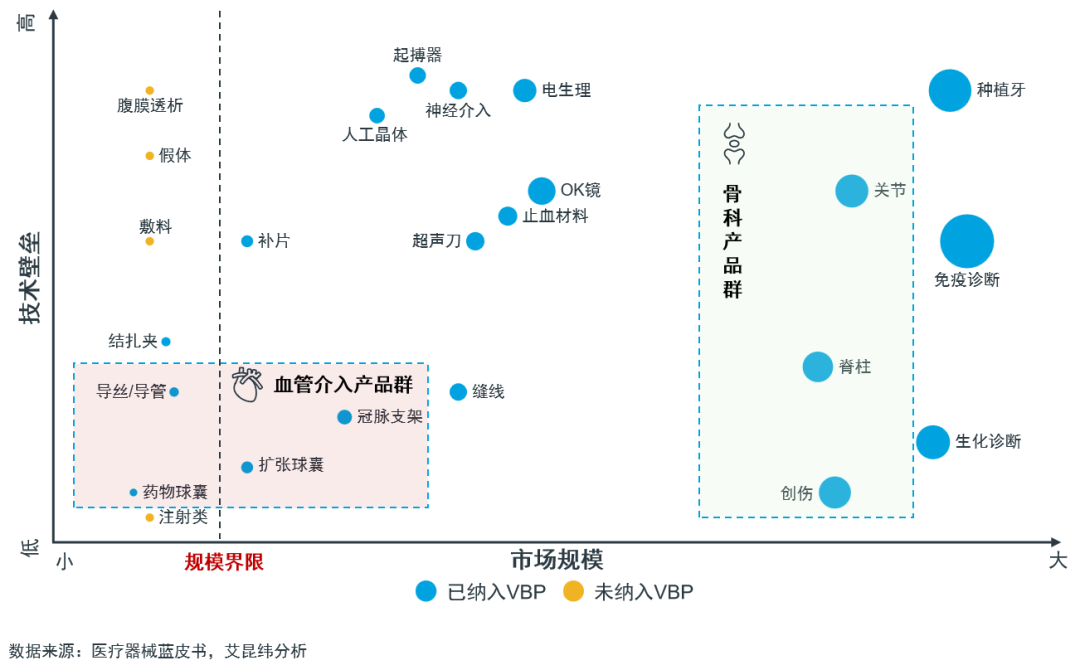

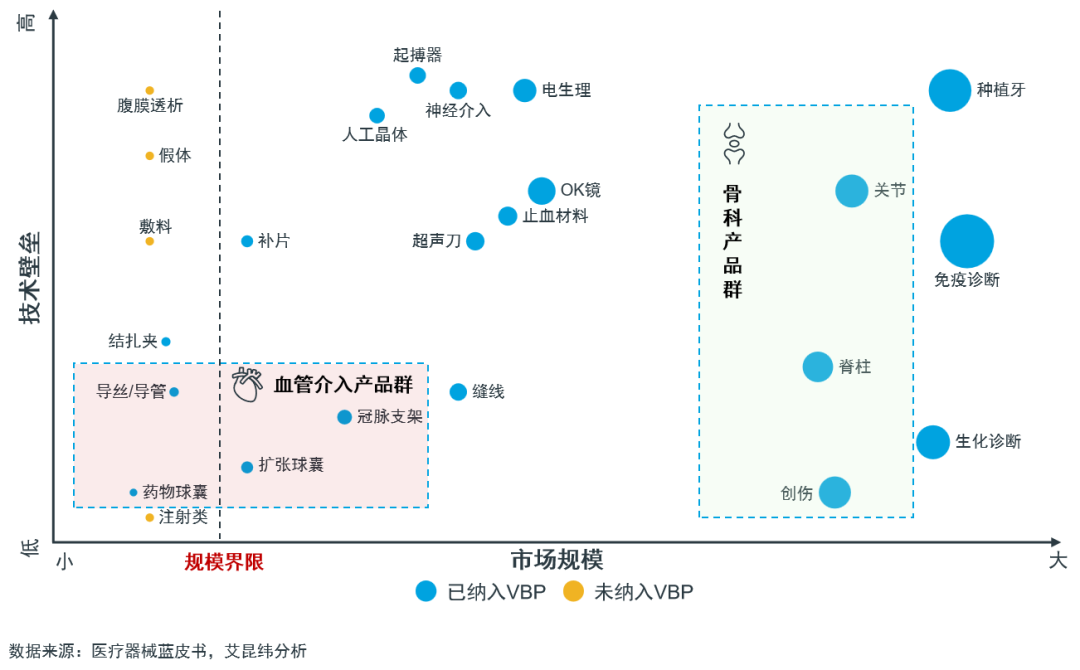

集采纳入的医疗器械产品种类广泛,已突破常规“禁区”的概念,即使技术壁垒较高的起搏器、电生理、化学发光等产品也被列为集采对象。

市场规模为集采纳入决定性因素:集采聚焦临床用量大、市场规模可观的医疗器械产品,如图4所示,均已被纳入集采,其中包括非医保项目的种植牙、ok镜、人工耳蜗等产品。

高单价产品为重点监控对象:单价较高的器械单品为集采重点监控对象,故而高值耗材的集采开展最为成熟和广泛。

同品类横向拓展为重要方向:部分产品尽管市场规模相对较小,但由于与集采产品具有较高的协同性或替代性,亦是集采的重要方向,如同为心内介入耗材的药物球囊、导丝/导管等产品亦被集采。

图4:中国医疗器械产品带量采购分析矩阵

02 、趋势二:省及省联盟将是器械集采的主体层级

与药物的一致性评价以及临床服务模式等不同,医疗器械尤其是体外诊断试剂的带量采购仍在不断探索和完善中。试点-扩面模式仍是未来的主流方向,旨在以省及省联盟为采购主体不断探索新产品的成功采购经验,随后迅速扩面,最终以省联盟形式达到全国集采的实质目的。

省联盟在医疗器械的带采中承担重要的任务目标,2月28日的集采任务分配也进一步明晰了这一主导方向。

陕西:牵头硬脑膜补片、疝修补耗材省级联盟采购

河南:牵头神经外科等耗材省际联盟采购

安徽:牵头体外诊断试剂省际联盟采购

图5:中国医疗器械产品带量采购层级分析

03 、趋势三:降价逐渐缓和,价格回归理性

带量采购的平均降幅逐渐有所降低,产品价格回归本制趋于理性,总体降幅与竞争格局存在较强相关性,即随着国产份额下降,产品降幅趋缓。

图6:2020-2022部分产品带量采购平均降幅

医械带量“后集采时代”展望

01、 配套政策出台落地

随着医疗器械带量采购的落地执行,一些问题仍待解决,如报量不透明与后续落地监督尚不完备、缺乏质量认可与一致性评价、部分产品需额外设备成本投入、医院执行意愿较低等。尽管带量采购是深化医改重要的一环,却从来不是唯一的一环,一系列配套政策的相继落实,如阳光采购平台完善,耗材编码,医疗服务编码等都有望逐渐改善集采执行中凸显的问题,确保集采的成熟落地与迅速扩面。

此外,集采的整个过程的信息化、数字化实现。从专家技术分、到医院报量、以及厂家报价,到最后医院勾标、以及厂家确标,完全依托信息化手段进行实施,最终导致的结果集采速度有极大的提升,一个月出结果,二个月完成采购关系确定,集采不再是耗时耗力的过程;整个集采是基于一个网络数字规则下执行的,整个规则能确保相关意图的实现,且能通过对数字规则的调整,解决现实中存在的问题。对比以前的招标采购,使用量的不确定性问题得到了较好的解决,未来销售团队在上量价值方面将很大降低,虽然现在还有一定的价值空间,但这个价值空间,相信在未来会不断缩小。

不断推进的药耗医保联网平台。现在越来越多的医院加入到医保平台上,这个平台呈现的特征:体量越来越大,逐渐全国一体化;功能越来越强,逐渐覆盖招标、采购、结算全过程;数据越来越丰富,逐渐汇总所有的关联数据。从一个软件信息系统,即将转变成海量信息交互平台,它将很快展现出平台的威力,也将是厂家噩梦的开始。

政府通过信息化、数字化、联网化获取了前所未有的掌控力,由医保大平台对于药械企业的影响力,可参考阿里巴巴、京东、拼多多对于消费品市场的影响力。本质上,都是打破了信息不对称,商家将难以通过信息不对称获取超额利润,最大的获利方一定是平台。

02、 获得企业竞争优势

在集采下,某种程度上是强制性让国内生产企业与国际大企业同台竞争。一个即使再大的单一市场企业,面对全球布局的国际型企业,这种竞争表象是产品和研发创新竞争,实质是综合素质与能力的竞争。如何拥有强大的内竞争力,才是未来争取一线生机的关键。

在全球营销能力方面,不能走出国门,与主要竞品企业进行全球范围内竞争,仅能在国内竞争,输只是早晚的事。这场竞争是全产品线的竞争(也可能是集团式PK),否则也难以获得最后的胜利。

在可持续创新方面,到底是首创,还是首仿;到底是趋势,还是概念;到底是有技术门槛,还是先走一步而已,考验的是积淀有多深厚。药械生产企业领域,短期投机主义必将很难生存,坚持长期主义才会成为主流。

作为行业新常态,带量采购预计将覆盖80%以上的医疗器械产品,并在价格体制上产生深远影响。医疗器械厂商应积极面对带采新时代,从“产品组合拳”、“渠道与组织优化”、“新准入与新市场”等不同方向探索企业策略,抓住市场新机遇、创造业绩新增长,在后集采时代中拔得头筹。

(摘自医疗器械创新网)