欢迎访问 沈阳市医疗器械行业协会 网站

医疗器械研发外包服务行业一片蓝海

13496

2020-07-10 11:38:27

核心观点:1.临床试验是医疗器械CRO的核心服务,医疗器械CDMO则主要集中在小规模试产和上市后生产。2.21个省(自治区或直辖市)开展医疗器械注册人制度试点,为行业创造政策窗口期。3.行业市场规模达100亿,未来年均复合增速将超过20%。4.骨科植入物和IVD是医疗器械研发外包服务重点领域,人工智能、手术机器人、医疗3D打印等新兴领域为代表的“高端化、智能化”是未来服务方向。5.研发型医疗器械研发外包服务企业...

核心观点:

1.临床试验是医疗器械CRO的核心服务,医疗器械CDMO则主要集中在小规模试产和上市后生产。

2.21个省(自治区或直辖市)开展医疗器械注册人制度试点,为行业创造政策窗口期。

3.行业市场规模达100亿,未来年均复合增速将超过20%。

4.骨科植入物和IVD是医疗器械研发外包服务重点领域,人工智能、手术机器人、医疗3D打印等新兴领域为代表的“高端化、智能化”是未来服务方向。

5.研发型医疗器械研发外包服务企业将是投资机构与医疗器械行业关注的重点。

6.老客户介绍和网络推广是医疗器械研发外包服务企业主要获客渠道,55%的客户来源于此。

2019年8月1日,国家药品监督管理局发布《国家药监局关于扩大医疗器械注册人制度试点工作的通知》,将医疗器械注册人制度试点扩展到21个省份,“解绑”医疗器械注册和生产。医疗器械注册人制度试点的实施,将使医疗器械研发外包服务从临床试验、注册环节延伸到研发、生产环节,进一步增加了医疗器械研发外包服务企业的业务范围。

医疗器械研发外包服务经过前期发展,已经成为医疗器械研发主体降低前期投入、加快注册申报进程、减少产品上市风险的重要战略选择。2019年,全国医疗器械研发外包服务行业市场规模达100亿元,未来年均复合增速将超过20%,医疗器械研发外包服务行业一片蓝海。

那么,国内医疗器械研发外包服务行业的主要机会在哪里、商业模式是什么、企业的管理经营现状如何、业务开展存在的问题有哪些以及未来的趋势是什么?

CRO和CDMO是医疗器械研发外包核心支柱

医疗器械研发外包服务涵盖临床前研究、小规模试产、临床试验、注册申报和上市后生产5个环节。根据不同环节提供针对性的服务,主要包括市场调研、风险管理、产品定型、厂房设计建设、工艺流程优化、临床试验方案设计、申报资料编写、规模化委托生产等。医疗器械研发外包服务企业包括医疗器械CRO与医疗器械CDMO两类。

医疗器械CRO(合同研究组织)是指主要通过合同形式向医疗器械研发主体提供产品临床研究服务的企业,临床试验是医疗器械CRO的核心服务,旨在帮助医疗器械研发主体加快临床试验进程,更快地进入注册申报环节。

医疗器械CDMO(合同研发生产组织)是指主要通过合同形式向医疗器械研发主体提供工艺研发设计、生产服务的企业,主要集中在小规模试产和上市后生产环节。它旨在帮助医疗器械研发主体提高质量管控、缩短试产周期、降低生产成本和提高生产效率。

图1医疗器械研发外包各环节主要服务内容

医疗器械CRO和医疗器械CDMO的服务内容紧密相连,相互支撑,但是二者之间也存在差别。前者侧重于研发能力的发展,是技术密集型的外包企业;后者则具有更高的准入门槛,高超的工艺技能与较大的资产规模是其占领行业市场的必备条件,是技术密集型和资本密集型的外包企业。

医疗器械注册人制度试点释放需求,行业进入成长期

政策是影响行业发展的重要因素,医疗器械注册人制度试点政策的发布激活了医疗器械研发外包服务行业。医疗器械研发主体可以将实验室研发、小规模试产、规模化生产、质量质控等交给专业的研发外包服务企业,为医疗器械研发外包服务市场创造大增量,将吸引更多的企业入局,加快行业发展。

国家药品监督管理局在2019年8月1日发布《国家药监局关于扩大医疗器械注册人制度试点工作的通知》,鼓励北京、天津、河北等21个省(自治区或直辖市)开展医疗器械注册人制度试点,随后21个试点省(自治区或直辖市)都陆续出台了配套政策,标志着医疗器械注册人制度试点跨入扩张期。预计今年年底前,剩余省份也将出台医疗器械注册人制度试点政策,届时试点制度将在全国范围内开展,这将激活整个国内医疗器械研发外包服务市场,为相关企业创造发展契机。

从试点扩张路径可以看到,医疗器械注册人制度率先在上海、广东、天津三个自贸区开始试点,因为自贸区有国家政策支持,同时汇聚了技术、人才、资本等产业要素资源,在这些地域开展医疗器械研发外包服务试点见效快,便于形成经验,推广至其他省份,加快医疗器械研发外包服务行业的发展。

但从目前医疗器械注册人制度试点的范围看,主要集中在东部沿海省份和中西部经济发展较好省份,还有贵州、江西、甘肃、青海、西藏等经济欠发达省份尚未开展相关试点工作。

通过对21个省份医疗器械注册人制度试点政策的梳理,对医疗器械研发外包服务行业影响较大的有质量管理、跨区域委托生产、信息化管理、注册人条件和医疗器械产业化5个方面的内容。

21个省份试点方案中都提到要鼓励第三方机构对注册人和受托人质量管理体系运行情况及有效性进行评估。质量体系搭建是医疗器械研发外包服务企业的主要服务内容之一,注册人和委托人质量管理引入第三方机构为外包企业带来业务增量来源。

跨区域委托生产能够进一步激活医疗器械生产要素的跨区域流动,上海、江苏、浙江、安徽、湖南、黑龙江、四川、云南、陕西、湖北、辽宁、重庆、海南等省份都允许注册人跨省委托生产。这意味着CDMO企业服务不再局限于本省范围内,可以将服务范围拓展到21个试点省份,提供样品生产和上市后产品的规模化生产。

信息化管理能够对产品全生命周期进行全流程追溯和监控,医疗器械研发外包服务企业可以凭借自身在研发工艺、研发流程、生产流程、产品质控等方面信息化管理优势,为客户提供高效的产品管理服务。

科研人员等自然人也可称为医疗器械注册人,医疗器械研发外包服务企业可以开发C端客户资源,形成增量市场来源。

上海、江苏、浙江、安徽4省联合发布《长江三角洲区域医疗器械注册人制度跨区域监管办法(试行)》方案,探索构建跨省份产业转移、分化重组、创新集聚、信息化监管新机制,促进跨省份创新链、产业链大协作,形成特色化、规模化医疗器械产业集群。为此,医疗器械研发外包服务龙头企业可以整合产业链资源,提升服务综合实力,服务的客户从单个企业提升到医疗器械产业集群,为它们提供研发外包一体化服务。

我们可以看到国家层面和地方层面发布的医疗器械注册人制度试点政策为医疗器械研发外包服务释放了巨大的市场需求。相关企业应该抓住契机,完善研发外包服务体系,优化服务内容,拓展市场布局范围,抢占更多的市场份额。

市场规模达100亿,骨科植入物和体外诊断成为服务重点

根据市场调研,国内医疗器械研发商约20万家,医疗器械研发外包服务渗透率按1/10计算,客均单价按50万计算,市场规模为100亿元人民币。

随着医疗器械注册人制度的试点推进,医疗器械研发外包服务行业下游市场新增医院、高校等主体。医疗器械注册人制度试点政策颁布后,科研机构、高校、医院、科研人员等主体被允许通过委托的形式研发产品及产品上市后的生产。为此,医疗器械研发外包服务行业下游市场新增34354个医院、272所医学类高校及其他机构。

医疗器械注册人制度在21个省市试点后,试点地区内科研机构、高校、医疗机构、科研人员等主体将逐渐成为医疗器械研发外包服务企业的新增客户。众多下游新增主体对于研发、临床试验等服务的需求增加,行业将迎来新一轮增长。

国外医疗器械研发商也是医疗器械研发外包服务企业的重要客户。2019年,国家药监局受理进口医疗器械注册申请5593项,相比2018年增长32%。国家规定,申请注册进口医疗器械必须是境外厂家在国内设置的代表处或境外厂家指定的国内法人企业。进口医疗器械的注册条件促进了医疗器械研发外包服务行业发展,国外医疗器械加速进入国内市场,进一步扩大了市场规模。

医疗器械研发外包服务依托于医疗器械行业的发展。2018年,中国医疗器械行业市场规模达到5250亿元,2013-2018年年均复合增长率为20%,预计2023年医疗器械市场规模将突破万亿元。其中,骨科植入物、心血管植入物、体外诊断等医疗器械未来增速超平均水平。

受人口老龄化、集中采购、进口替代等因素影响,骨科植入物市场未来年增长率超16%。骨科市场的发展将吸引更多医疗器械企业加入,从而带动该领域医疗器械研发外包服务市场的发展。

心血管植入物、CT、核磁共振、彩超、内窥镜等高端医疗器械领域受政策支持,逐步打响“进口替代战”,未来市场增速超其他医疗器械细分领域。高端医疗器械的价值与价格更高,企业在该领域开展业务更能提升核心竞争力。

体外诊断市场未来年均复合增长率达18%,细分领域中,免疫诊断、分子诊断和生化诊断的市场规模最大,分别占体外诊断市场总体量的38%、20%、19%。目前,医疗器械研发外包服务在体外诊断领域开展较多,可考虑延伸服务链,向研发设计、受托生产等环节发展。

因此,随着医疗器械市场未来以20%的年均复合增长率高速增长,且在医疗器械注册人制度试点政策和医疗器械研发外包服务企业技术创新和模式创新的推动下,研发外包服务市场的渗透率和增长速度还将进一步提升,未来其年均复合增速将高于20%。

人才匮乏、品类复杂和制度局限成为制约行业发展的主要痛点

医疗器械研发外包服务行业前景广阔,但目前也存在一些痛点。

首先是专业人才的匮乏。医疗器械研发外包服务行业对专业人才的要求高,相关人才需要精通法学、医学、经济学、管理学等多个学科。涉及研发服务、临床试验服务的相关人才需要精通医药、机械、电子、塑料、软件等多个行业。

医疗器械研发外包服务行业是多学科交叉、知识密集的高技术行业,而高校毕业生很难满足企业的要求,需要经过职业培训、实践教育等长期的培养。市场上已有的复合型人才具有较强的竞争力,医疗器械研发外包服务企业需要与投资机构、医疗器械企业、医药企业等机构竞争这些人才。

另外,企业数量日益增多,对相关人才的需求大幅增加,造成行业内人才进一步短缺。因此,专业人才匮乏是阻碍医疗器械研发外包服务行业发展的核心痛点。部分企业通过人才培养机制创新来解决这一痛点,如迈迪思创打造了人才培养体系与人才激励体系,积极培育相关人才,为以后的发展提供人才储备。

其次是医疗器械的复杂性。医疗器械种类繁多,涉及的技术十分复杂,医疗器械研发外包服务企业需要具备多类型医疗器械的研发人才、多种研发设备的投入等应对不同医疗器械的研发能力,如心血管介入医疗器械、体外诊断产品、骨科医疗器械……每种医疗器械都有其独特的技术要求,需要器械医疗器械研发外包服务企业掌握相关技术。

最后是制度的局限性。受托生产服务目前尚不成熟,需要完善监管政策,医疗器械注册人制度规定委托方要转移相关技术文件给受托方,但委托方与受托方的合作还受到商业信任、知识产权保护等因素的影响。

截至目前,委托方与受托方多为关联公司,如深圳迈普作为全资子公司委托广州迈普生产颅颌面修补系统,微创电生理委托全资子公司远心医疗生产单道心电记录仪。制度的完善需要时间的发酵,医疗器械注册人制度完全落地还需要政策继续推进、监管逐渐加强、商业合作更加互信。

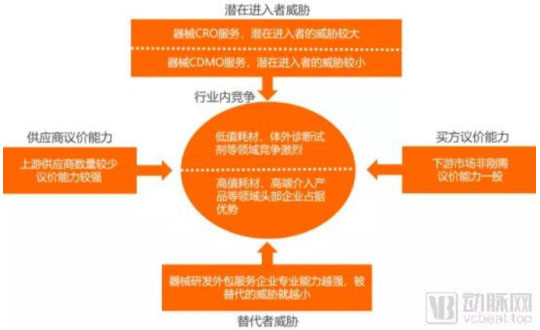

低端器械领域竞争激烈,高端器械领域头部效应显著

医疗器械研发外包服务企业能够凭借其专业能力,辅助医疗器械研发团队减少前期投入,降低生产工厂成本,缩短产品上市时间,具有较强的市场竞争力。

医疗器械研发外包服务上游供应商的议价能力较强。行业上游是提供医疗器械临床数据的医疗机构、医疗器械注册检验机构。

截至2020年6月4日,医疗器械临床试验机构共883家,而医疗器械注册检验机构数量约为30家,且以政府检测机构为主,第三方医疗器械检测机构较少。

大多数医疗器械上市需要经过临床试验与注册检验环节,属于刚性需求。而每年新上市的医疗器械数量众多,临床试验机构与医疗器械注册检验机构同类竞争较少,议价能力较强。

医疗器械研发外包服务下游市场的议价能力一般。行业下游是医疗器械研发主体,它们得到医疗器械研发外包服务企业的帮助,可以减少前期投入,降低研发风险,提高研发效率,减少生产工厂的投入。因此,大部分医疗器械研发主体需要外包服务加以辅助。

医疗器械研发外包服务替代者的威胁较小。医疗器械研发外包服务是人才密集型、技术密集型行业,特别是大型医疗器械研发外包服务企业凭借其较强的专业能力,被替代的可能性较小。

器械CRO服务潜在进入者的威胁较大,器械CDMO服务潜在进入者的威胁较小。器械CRO服务高度依赖人才,一旦新进入者有人才优势,就会对现有企业造成威胁。而器械CDMO服务除了对人才的依赖外,增加了资金、实验室设备、生产设备等资源要素的投入,行业进入门槛提高,潜在进入者的威胁较小。

医疗器械研发外包服务行业竞争情况复杂。低值耗材、体外诊断试剂等领域,进入门槛较低,从事相关研发外包服务的企业多,竞争较为激烈。高值耗材、心血管植入、骨科植入等领域门槛高,能够满足要求的企业少,这些领域头部企业优势明显。

医疗器械研发外包服务企业专业能力越强,被替代的可能性就越小,议价能力就越大、竞争者也就越少。

图2医疗器械研发外包服务行业竞争力分析

江苏、广东、上海、北京等经济发达地区是重点服务地域

大部分医疗器械研发外包服务企业会在经济发达地区和医疗器械产业集群地区设立子公司或办事处,承接当地业务,覆盖周边省市。而且注册申报业务涵盖中国、美国、欧盟及其他国家或地区的注册业务,且大部分企业在注册申报、临床试验等方面的服务能力覆盖全国。此外,研发设计、受托生产等服务,覆盖范围一般为车间或实验室所在地及周边两三个省市。

医疗器械行业发展与地区经济水平相关。东部地区经济发达,医疗水平高,对医疗器械的需求大,促使当地医疗器械的发展。

同时,东部地区交通便利,地理位置优越,经济发达,引进国外医疗器械企业多,促进了当地的医疗器械的行业发展,甚至形成产业集群效应。

另外,东部地区科研院校与实验室众多,研发能力、创新能力更强,医疗器械创新更多。因此,医疗器械研发外包服务企业目前在东部地区开展相关业务的性价比更高。

国内各省市医疗器械行业发展情况不一致。国家药监局发布的《2019年度医疗器械注册工作报告》显示,国内注册的二类、三类医疗器械主要集中在经济发达地区,其中,江苏、广东、浙江、河南、北京共同占2019年国内二类医疗器械首次注册数量的51.7%;江苏、北京、广东、上海、浙江共同占2019年国内三类医疗器械首次注册数量的69.1%。

因此,江苏、广东、北京、浙江、河南、上海等地区是医疗器械研发外包服务企业竞争的主要阵地。巨翊科技、迈迪思创、泰格捷通、奥咨达、西格玛医学、德能医学、奥泰康、凌仕医疗等企业在江苏、北京、广东、上海等地均设立了办事处或分公司。

各产业集群聚集的医疗器械领域不同。粤港澳大湾区聚集了医学影像设备、大型放疗设备、肿瘤热疗设备等相关研发生产企业,长三角产业带聚集了一次性医疗器械和耗材、眼科设备、医学影像设备、射频肿瘤热疗设备等相关研发生产企业,京津冀环渤海湾产业带聚集了医疗影像设备、计算机导航定位医用设备、呼吸麻醉机、骨科器材、心血管器材等相关研发生产企业。

医疗器械研发外包服务企业可根据自身擅长或将要布局的重点领域,选择合适的产业聚集地开展相关业务。

服务领域主要聚焦在高值器械,人工智能、手术机器人等领域是未来方向

医疗器械各细分领域对医疗器械研发外包服务的接受度不同,研发生产高价值医疗器械及耗材的企业对医疗器械研发外包服务的接受度较高,研发生产低价值医疗器械及耗材的企业接受度较低。

研发生产高价值医疗器械及耗材的企业投入成本大,对技术和科研人才的要求较高,自主进行研发、临床试验、产品生产的风险较高,而医疗器械研发外包服务企业恰好在这些方面具备较强的专业优势。因此研发生产高价值医疗器械及耗材的企业对外包服务的接受度更高,付费意愿也更强。研发生产低价值医疗器械及耗材的企业则情况相反。

在心血管介入、骨科介入、神经介入、IVD、大型影像诊断领域,高价值医疗器械及耗材品类较多,如药物球囊、血管支架、PCR分析仪、MRI设备等产品。相关企业会积极研发外包服务需求强劲,大部分医疗器械研发外包服务企业的业务均涉足这些领域。

人工智能、手术机器人、3D打印等新兴领域开展研发外包业务的企业也在逐渐增多。这主要是因为这些领域的产品在临床的应用增长较快,技术门槛较高,相关研发企业为了加快产品上市步伐,会倾向采取研发外包的形式。

而在眼科、齿科、整形美容等领域,在技术、人才等方面的要求较低,研发生产、临床试验的风险也较低,相关企业研发外包需求较弱,因此,涉足相关研发外包服务的企业相对较少。

(摘自中国食品药品网)