欢迎访问 沈阳市医疗器械行业协会 网站

我国家用医疗器械市场发展现状分析

2082

2024-08-23 08:38:39

新型生物材料与高端医疗器械广东研究院张梓敏况宇迪郝丽静 随着心血管疾病、糖尿病等慢性疾病患病率上升和人口老龄化发展,慢性疾病监控和日常健康管理需求不断增加;监测与诊疗场景也逐步从医院端延伸向家庭端,带动了家用医疗器械市场的快速发展。此外,即时检测(POCT)与智能化技术的发展也不断推动传统家用医疗器械升级创新。目前,...

新型生物材料与高端医疗器械广东研究院 张梓敏 况宇迪 郝丽静

随着心血管疾病、糖尿病等慢性疾病患病率上升和人口老龄化发展,慢性疾病监控和日常健康管理需求不断增加;监测与诊疗场景也逐步从医院端延伸向家庭端,带动了家用医疗器械市场的快速发展。此外,即时检测(POCT)与智能化技术的发展也不断推动传统家用医疗器械升级创新。目前,我国家用医疗器械市场呈现产业集聚、产品多元的发展态势。

随着心血管疾病、糖尿病等慢性疾病患病率上升和人口老龄化发展,慢性疾病监控和日常健康管理需求不断增加;监测与诊疗场景也逐步从医院端延伸向家庭端,带动了家用医疗器械市场的快速发展。此外,即时检测(POCT)与智能化技术的发展也不断推动传统家用医疗器械升级创新。目前,我国家用医疗器械市场呈现产业集聚、产品多元的发展态势。

家用医疗器械产品——

国产产品居多,以第一类和第二类医疗器械为主

根据美国食品药品管理局(FDA)指导文件的定义,家用医疗器械主要是指标明为在专业医疗场所之外的任何环境中使用的医疗器械。基于上述定义和2023年国家药监局发布的新版《医疗器械分类目录》,家用医疗器械在我国涉及“医用诊察和监护器械”“呼吸、麻醉和急救器械”“物理治疗器械”“注输、护理和防护器械”“患者承载器械”“眼科器械”“妇产科、辅助生殖和避孕器械”“医用康复器械”“中医器械”“临床检验器械”“体外诊断试剂”等11个产品大类。

按照使用功能分类,家用医疗器械可分为治疗类,如远红外线治疗仪、磁疗仪、理疗仪、中频治疗仪等;检测类,如血压检测仪、血糖检测仪、电子体温计、听诊器等;康复类,如家用制氧机、颈椎腰椎牵引器、矫形器等。

根据国家药监局医疗器械注册、备案信息统计(下同)显示,截至今年7月,我国已注册/备案家用医疗器械产品共计66336件,其中进口产品1605件、国产产品64731件。从产品分类上看,第三类医疗器械1168件、第二类医疗器械22602件、第一类医疗器械42566件;涉及的11类医疗器械分类目录产品中,最多的是注输、护理和防护器械,共计29795件,占比44.92%;其次是物理治疗器械、医用康复器械,分别为18885件(28.47%)、7709件(11.62%)。从使用功能方面看,主要为康复类器械及治疗类器械。

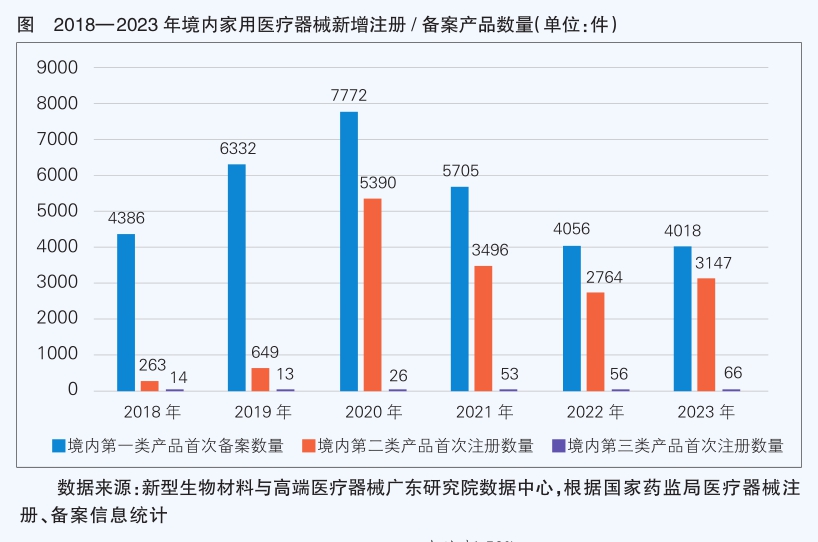

统计数据显示,境内家用医疗器械新增注册及备案数量在2019年和2020年均有较大提升,2021年开始有所回落,2023年相较于2022年又出现小幅增长。其中,2020年受新冠疫情影响,家用医疗器械产品需求快速增长,境内第二类家用医疗器械产品首次注册数量大幅增长,达到5390件,同比增长730.5%。(详见图)

相比于第一类和第二类家用医疗器械,第三类家用医疗器械产品数量较少,但维持了较高的增长速度。2020年,境内第三类家用医疗器械产品首次注册数量为26件,同比增长100%;2021年同比增长103.85%,达到了53件。境内第三类医疗器械首次注册数量自2021年突破50件后,近两年一直维持在60件左右的水平。

家用医疗器械生产企业——

呈现聚集发展特征,主要分布在珠三角、京津冀、长三角等地区

相关统计显示,截至今年7月,境内家用医疗器械生产企业共计4684家,整体呈现出珠三角、京津冀环渤海、长三角地区产业聚集发展特征。其中,广东、山东、江苏、浙江四个省份家用医疗器械生产企业数量位列前四,合计占比超50%。

广东省家用医疗器械生产企业数量最多,达1152家,占比24.59%;京津冀环渤海地区相关五个省份(北京、天津、河北、山东、辽宁),共有家用医疗器械生产企业1077家,占比22.99%;长三角地区共计995家,占比21.24%,三大区域占比超68%,与我国医疗器械三大产业聚集区特征相符。

在企业数量方面,我国家用医疗器械企业新增数量在新冠疫情发生前整体呈现稳步增长趋势:2010—2013年,每年境内家用医疗器械生产企业新增近120家;2014—2015年每年新增数量突破210家;2016—2019年每年新增数量突破310家。受新冠疫情影响,2020年新增企业数量呈爆发式增长,达856家,同比增长139.78%。其中,有581家企业生产产品类型主要为注输、护理和防护器械,占2020年新增企业数量的67.87%;生产产品中外科口罩类产品占比高达81.7%。2021年起,家用医疗器械新增企业数量快速下降至253家;2023年则降至103家。2023年境内新增家用医疗器械生产企业中,生产产品类型为注输、护理和防护器械的有27家,占比26.21%;产品类型为物理治疗器械的有25家,占比24.27%;产品类型为医用康复器械及中医器械的各23家,分别占比22.33%。

未来,在人口老龄化加快、社会消费水平提高、公众医疗保健意识逐渐增强、慢性疾病监控和日常健康管理需求增加等多重因素的驱动下,我国家用医疗器械生产企业数量、产品数量、市场规模预期将保持长期稳定增长。

受市场需求和产业链完善程度影响,预计未来家用医疗器械生产产业的聚集发展特点将进一步放大。长三角、粤港澳大湾区、京津冀环渤海三大区域将在当地行业资源、创新能力支持下继续保持领先发展态势。

在监管方面,未来家用医疗器械监管仍会有序强化。建议注册人、生产企业切实履行产品质量安全主体责任,全面加强产品全生命周期质量管理,确保上市产品安全有效。

(摘自中国医药报)

家用医疗器械产品——

国产产品居多,以第一类和第二类医疗器械为主

根据美国食品药品管理局(FDA)指导文件的定义,家用医疗器械主要是指标明为在专业医疗场所之外的任何环境中使用的医疗器械。基于上述定义和2023年国家药监局发布的新版《医疗器械分类目录》,家用医疗器械在我国涉及“医用诊察和监护器械”“呼吸、麻醉和急救器械”“物理治疗器械”“注输、护理和防护器械”“患者承载器械”“眼科器械”“妇产科、辅助生殖和避孕器械”“医用康复器械”“中医器械”“临床检验器械”“体外诊断试剂”等11个产品大类。

按照使用功能分类,家用医疗器械可分为治疗类,如远红外线治疗仪、磁疗仪、理疗仪、中频治疗仪等;检测类,如血压检测仪、血糖检测仪、电子体温计、听诊器等;康复类,如家用制氧机、颈椎腰椎牵引器、矫形器等。

根据国家药监局医疗器械注册、备案信息统计(下同)显示,截至今年7月,我国已注册/备案家用医疗器械产品共计66336件,其中进口产品1605件、国产产品64731件。从产品分类上看,第三类医疗器械1168件、第二类医疗器械22602件、第一类医疗器械42566件;涉及的11类医疗器械分类目录产品中,最多的是注输、护理和防护器械,共计29795件,占比44.92%;其次是物理治疗器械、医用康复器械,分别为18885件(28.47%)、7709件(11.62%)。从使用功能方面看,主要为康复类器械及治疗类器械。

统计数据显示,境内家用医疗器械新增注册及备案数量在2019年和2020年均有较大提升,2021年开始有所回落,2023年相较于2022年又出现小幅增长。其中,2020年受新冠疫情影响,家用医疗器械产品需求快速增长,境内第二类家用医疗器械产品首次注册数量大幅增长,达到5390件,同比增长730.5%。(详见图)

相比于第一类和第二类家用医疗器械,第三类家用医疗器械产品数量较少,但维持了较高的增长速度。2020年,境内第三类家用医疗器械产品首次注册数量为26件,同比增长100%;2021年同比增长103.85%,达到了53件。境内第三类医疗器械首次注册数量自2021年突破50件后,近两年一直维持在60件左右的水平。

家用医疗器械生产企业——

呈现聚集发展特征,主要分布在珠三角、京津冀、长三角等地区

相关统计显示,截至今年7月,境内家用医疗器械生产企业共计4684家,整体呈现出珠三角、京津冀环渤海、长三角地区产业聚集发展特征。其中,广东、山东、江苏、浙江四个省份家用医疗器械生产企业数量位列前四,合计占比超50%。

广东省家用医疗器械生产企业数量最多,达1152家,占比24.59%;京津冀环渤海地区相关五个省份(北京、天津、河北、山东、辽宁),共有家用医疗器械生产企业1077家,占比22.99%;长三角地区共计995家,占比21.24%,三大区域占比超68%,与我国医疗器械三大产业聚集区特征相符。

在企业数量方面,我国家用医疗器械企业新增数量在新冠疫情发生前整体呈现稳步增长趋势:2010—2013年,每年境内家用医疗器械生产企业新增近120家;2014—2015年每年新增数量突破210家;2016—2019年每年新增数量突破310家。受新冠疫情影响,2020年新增企业数量呈爆发式增长,达856家,同比增长139.78%。其中,有581家企业生产产品类型主要为注输、护理和防护器械,占2020年新增企业数量的67.87%;生产产品中外科口罩类产品占比高达81.7%。2021年起,家用医疗器械新增企业数量快速下降至253家;2023年则降至103家。2023年境内新增家用医疗器械生产企业中,生产产品类型为注输、护理和防护器械的有27家,占比26.21%;产品类型为物理治疗器械的有25家,占比24.27%;产品类型为医用康复器械及中医器械的各23家,分别占比22.33%。

未来,在人口老龄化加快、社会消费水平提高、公众医疗保健意识逐渐增强、慢性疾病监控和日常健康管理需求增加等多重因素的驱动下,我国家用医疗器械生产企业数量、产品数量、市场规模预期将保持长期稳定增长。

受市场需求和产业链完善程度影响,预计未来家用医疗器械生产产业的聚集发展特点将进一步放大。长三角、粤港澳大湾区、京津冀环渤海三大区域将在当地行业资源、创新能力支持下继续保持领先发展态势。

在监管方面,未来家用医疗器械监管仍会有序强化。建议注册人、生产企业切实履行产品质量安全主体责任,全面加强产品全生命周期质量管理,确保上市产品安全有效。

(摘自中国医药报)